摘要:部分银行推出的个人养老金存款利率高达4%,为养老金投资带来了黄金机遇。这也同时带来了挑战。投资者需要关注养老金投资的风险管理和长期收益平衡,银行也需要加强执行力和落实力度,确保养老金投资的安全性和收益性。反馈执行和落实力是确保养老金制度稳健运行的关键环节。

文章目录导读:

近年来,随着人口老龄化趋势加剧,养老金问题日益受到社会关注,在此背景下,部分银行推出的个人养老金存款利率高达4%,引发了广大民众的热议和关注,这一政策不仅为个人养老金投资者带来了黄金机遇,同时也带来了诸多挑战,本文将就此展开讨论,探究其背后的意义和影响。

黄金机遇:高利率吸引养老金投资

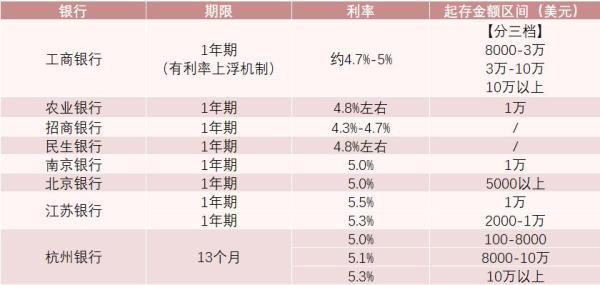

部分银行推出的个人养老金存款利率高达4%,对于广大投资者来说无疑是一个巨大的诱惑,在当前低利率环境下,这一利率水平显然具有较高的吸引力,这意味着将养老金存入银行,除了可以获得基本的存款利息外,还可以享受额外的收益,这对于个人养老金的增值具有积极意义,有助于提高退休后的生活质量。

投资选择多样化

除了高利率的存款产品外,部分银行还提供了多样化的养老金投资产品,如养老保险、养老目标基金等,这些产品具有不同的风险和收益特征,可以满足不同风险偏好和投资需求的投资者,通过投资这些产品,投资者可以在保证本金安全的同时,实现养老金的增值。

面临的挑战:市场竞争与风险管理

高利率背后也隐藏着市场竞争和风险管理的问题,银行之间的市场竞争日益激烈,为了争夺市场份额,部分银行可能会采取提高个人养老金存款利率的策略,这可能导致银行成本上升,对银行的盈利能力产生一定影响,高利率也意味着投资者对收益的预期提高,这要求银行在提供高收益的同时,加强风险管理,确保资金安全。

政策引导与监管加强

为了规范市场秩序,保护投资者权益,政府需要加强对个人养老金市场的引导和监管,政府可以通过制定相关政策,引导银行合理设定个人养老金存款利率,避免恶性竞争和市场乱象,政府还需要加强对养老金投资市场的监管,确保资金安全,政府还可以通过税收优惠等政策措施,鼓励投资者积极参与个人养老金投资。

长期规划与投资策略

面对个人养老金存款利率高达4%的机遇与挑战,投资者需要做好长期规划和投资策略,投资者需要了解自己的风险偏好和投资需求,选择适合自己的养老金投资产品,投资者需要关注市场动态和政策变化,及时调整投资策略,投资者还需要树立长期投资的理念,避免短期投机行为带来的风险。

银行服务创新与提升竞争力

面对市场竞争和客户需求的变化,银行需要不断创新服务,提升竞争力,银行可以开发更多符合市场需求和个人化需求的养老金投资产品,满足投资者的多样化需求,银行还可以提供专业化的投资咨询和风险管理服务,帮助投资者制定合适的投资策略和风险管理方案。

社会效应与养老保障体系建设

部分银行个人养老金存款利率达4%的现象,不仅对个人投资者产生了影响,也对整个社会产生了深远影响,这一政策有助于推动养老保障体系的完善和发展,通过鼓励个人参与养老金投资,可以提高社会的养老保障水平,缓解社会养老压力,这也为银行和其他金融机构提供了一个发展机会,有助于推动金融市场的繁荣和发展。

部分银行个人养老金存款利率达4%,既为个人养老金投资者带来了黄金机遇,也带来了诸多挑战,面对这一机遇与挑战并存的市场环境,投资者需要做好长期规划和投资策略;银行需要创新服务提升竞争力;政府需要加强政策引导和监管;社会各界需要共同努力推动养老保障体系的完善和发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号