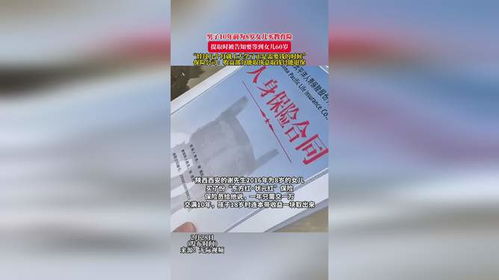

购买教育险却意外发现提取时间竟要等到60岁,让人心痛。这种保险背后的真相令人震惊,引发了公众对教育险的质疑和关注。这种保险产品设计可能存在不合理之处,需要引起相关部门和消费者的警惕和重视。这也提醒我们在购买保险时要谨慎选择,以免陷入类似的陷阱。

文章目录导读:

教育险是什么?了解其基本概念

教育险,顾名思义,是指旨在为孩子的教育储蓄而购买的一种保险产品,它通常由保险公司提供,主要目的是在孩子未来接受教育时提供一定的经济保障,帮助家长应对高昂的学费支出,教育险的缴费期限一般较长,可能会持续到孩子成年或者直至一旦约定的保险金提取时间。

根据《中国保险法》规定,教育险属于“投资型保险”的一种,既具有储蓄功能,又提供一定的保障,对孩子未来的教育支出起到有效的补充作用,家长在购买教育险时,通常期望积累一笔足够的资金,以应对将来孩子上大学等教育阶段的需求。

教育险的常见产品类型

在市场上,有多种类型的教育险供家长选择,教育险可分为以下几类:

一、分红型教育险:这类险种通常会在保费缴纳期间每年分红,通过积累投资收益来增加后续领取的教育金。

二、万能险:具有更高的灵活性,保单持有人可以随时调整保额和缴费金额,保费的投资回报率也更高。

三、定期给付教育险:该险种规定在特定时间点,给予保单持有人固定的教育金,比较适合需要时间布局的家庭。

四、返还型教育险:在保障期间,如果没有发生保险事故,通常在期满后给予保单持有人一定的返还金。

选择教育险的类型时,家长需根据自身的风险承受能力、预期收益和家庭经济状况进行综合评估。

为何提取教育险资金要等到60岁?

很多家长在给孩子购买教育险时,犯了一个误区:教育险的提取规则是灵活多样的,许多人以为必须在孩子成年后才能提取教育金,很多教育险的设计是以长远利益为主,有些产品的规定是必须到达保险合同约定的提取年龄,通常较长的保单期限设计加上保障期的延续,导致提取时间较晚。

一些教育险产品规定,只有到达60岁才可领取到全部教育金,这样的安排虽然能够在某种程度上避免家长因急功近利而过早使用教育金的情况,但无疑对于部分家庭来说,资金的灵活调配受到了限制。

教育险真的适合所有孩子吗?

在考虑为孩子购买教育险时,家长们应该理性地看待这一产品,教育险并不适合每一个家庭,特别是在家庭经济状况较为紧张,日常支出较为吃力的家庭中。

教育险所能提供的保障与收益固然重要,但未来教育支出的需求并不总是如预期中的稳定,在进行教育险购买时,家长需要评估自身的实际状况以及未来的教育投资需求,投资前应仔细阅读保险合同条款,了解保障内容及免责条款,避免未来出现意外情形时无法得到应有的保障。

教育险投资的风险评估

在选择教育险作为投资工具时,务必意识到依然存在的风险,虽然教育险是一种相对稳定的投资渠道,但它仍受到市场波动、保险公司经营情况等多种因素的影响。

根据相关法规,投资型保险产品的回报并不是固定的,过去的表现也不能预测未来的收益,购买教育险前,家长需要对市场进行足够的调研,分析不同保险公司提供的产品定位,避免选择不符合自己需求的险种。

如何选择适合的教育险?

选择适合孩子的教育险,需要综合考虑以下几点:

一、保费预算:根据家庭的经济状况,确定可承担的保费范围。

二、保障额度:根据孩子未来的教育需求,合理规划保额。

三、保险公司:选择知名的保险公司进行咨询,了解产品的历史收益、理赔记录等,避免因小失大。

五、中长期财务计划:结合家庭的整体财务规划,确保教育险能够与其他投资方式构成良好的互补,形成稳固的资金储备。

为孩子选择教育险是一个重要的家庭决策,涉及对未来的充分预测和规划,教育险并非“万能宝”,选择合适的险种作为资金保障的同时,家长应理性理解其提取限制,而依据家庭状况和长期规划正确分配资源则是确保教育金充足的重要前提。

在决定为孩子购买教育险时,务必保持冷静,综合考虑多种因素,才能真正理性对待教育投资带来的保障,明智的选择不仅能为孩子未来的教育提供的话费和资源,更能在这个过程中达到家庭财富的合理分配与使用,希望每位家长都能为自己的孩子选择到最适合的教育险

转载请注明来自成都彗星网络科技有限公司,本文标题:《心痛!为8岁女儿购买教育险,提取竟要等到60岁,背后真相让人震惊!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号