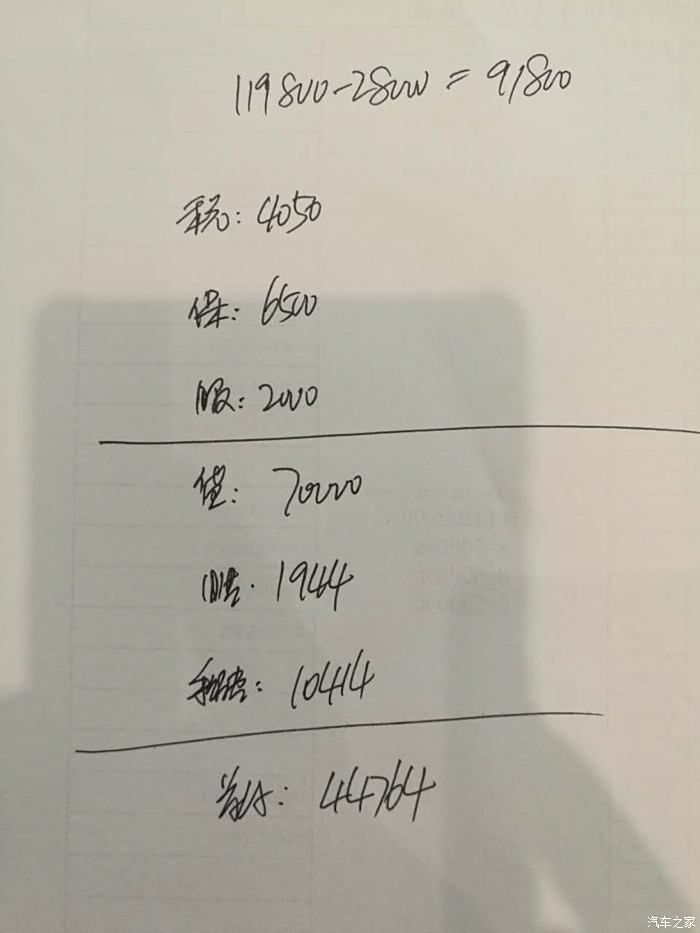

借款1560元,短短17天内需要偿还高达13764元,揭露了高利贷陷阱的惊人内幕。这一事件让人震惊,警示着公众必须警惕高额利息背后的风险。高利贷不仅让人陷入财务困境,还可能引发更多社会问题。提醒广大群众,借贷需谨慎,务必选择合法合规的金融机构,避免陷入高利贷的恶性循环。

文章目录导读:

- 产品概述:1560元短期借款的惊人利息

- 利率计算:日利率高达50%的惊人事实

- 法律视角:远超法定利率上限

- 风险警示:高利贷的严重后果

- 案例分析:真实借款人的惨痛经历

- 市场现状:高利贷产品的隐蔽性

- 监管措施:打击高利贷的法律武器

- 消费者保护:如何识别和避免高利贷陷阱

- 仔细阅读借款合同,特别是利率条款

- 计算实际年化利率,判断是否超出法定上限

- 选择正规金融机构办理贷款业务

- 遇到高利贷及时向公安机关举报

- 替代方案:正规渠道的短期融资选择

产品概述:1560元短期借款的惊人利息

在当今金融市场中,短期借款产品层出不穷,但近日一款"1560元17天利息13764元"的借款产品引发了广泛关注,这款产品看似提供快速资金周转,实则隐藏着惊人的利息成本,让我们深入分析这款产品的具体细节。

利率计算:日利率高达50%的惊人事实

通过计算,我们可以发现这款产品的日利率高达50%,具体计算如下:

13764元利息 ÷ 1560元本金 ÷ 17天 = 50%/天

这意味着,借款人的利息成本在短短17天内就达到了本金的8.8倍。

法律视角:远超法定利率上限

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利率不得超过一年期贷款市场报价利率(LPR)的四倍,以2023年8月公布的LPR 3.45%计算,合法年利率上限为13.8%,而这款产品的年化利率高达18250%,远超法律规定的上限。

风险警示:高利贷的严重后果

这种超高利率的借款产品属于典型的高利贷,可能带来以下风险:

- 债务雪球效应:利息快速累积,导致债务迅速膨胀

- 暴力催收:可能面临非法催收手段

- 信用受损:逾期可能影响个人信用记录

案例分析:真实借款人的惨痛经历

某借款人因急需资金周转,借入1560元,17天后需偿还15324元(本金+利息),由于无力偿还,债务在短短两个月内滚至10万元以上,最终不得不变卖资产还债,这个案例警示我们,高利贷可能带来毁灭性的财务后果。

市场现状:高利贷产品的隐蔽性

尽管监管部门严厉打击,但高利贷产品仍以各种形式存在,常见特征包括:

- 通过社交平台或短信推广

- 使用"快速放款"、"无抵押"等诱人话术

- 隐藏真实利率,以"手续费"、"服务费"等名义收取高额费用

监管措施:打击高利贷的法律武器

我国法律对高利贷有明确的打击措施:

- 《刑法》第175条规定了高利转贷罪

- 《民法典》第680条明确禁止高利放贷

- 公安机关持续开展打击非法放贷专项行动

消费者保护:如何识别和避免高利贷陷阱

为了保护自身权益,消费者应注意:

仔细阅读借款合同,特别是利率条款

计算实际年化利率,判断是否超出法定上限

选择正规金融机构办理贷款业务

遇到高利贷及时向公安机关举报

替代方案:正规渠道的短期融资选择

对于需要短期资金周转的消费者,可以考虑以下正规渠道:

- 银行信用卡现金分期

- 持牌消费金融公司的小额贷款

- 互联网银行的信用贷款

这些渠道虽然审批相对严格,但利率合法透明,能够有效保护借款人权益。

"借款1560元17天利息13764元"的案例再次提醒我们,高利贷的危害不容小觑,作为消费者,我们应当提高警惕,选择正规金融机构,远离高利贷陷阱,社会各界也应共同努力,加强金融知识普及,完善监管机制,维护健康的金融市场秩序,任何看似"便捷"的借款渠道,如果利率过高,都可能成为财务灾难的导火索,理性借贷,量入为出,才是维护个人财务健康的根本之道。

转载请注明来自成都彗星网络科技有限公司,本文标题:《惊!借款1560元17天竟要还13764元?高利贷陷阱让人不寒而栗!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号