电子签放款人竟是幽灵,贷款合同可能无效!一则令人震惊的消息引起了广泛关注。据悉,一些电子签约平台存在放款人身份不明的情况,这些所谓的放款人可能是虚拟的幽灵账户。消费者在不知情的情况下签订了贷款合同,可能导致合同无效,权益无法得到保障。这一问题的出现引发了人们对电子签约平台和贷款行业的深度思考,如何确保电子签约的真实性和合法性成为亟待解决的问题。

一、电子签放款人身份之谜浮出水面

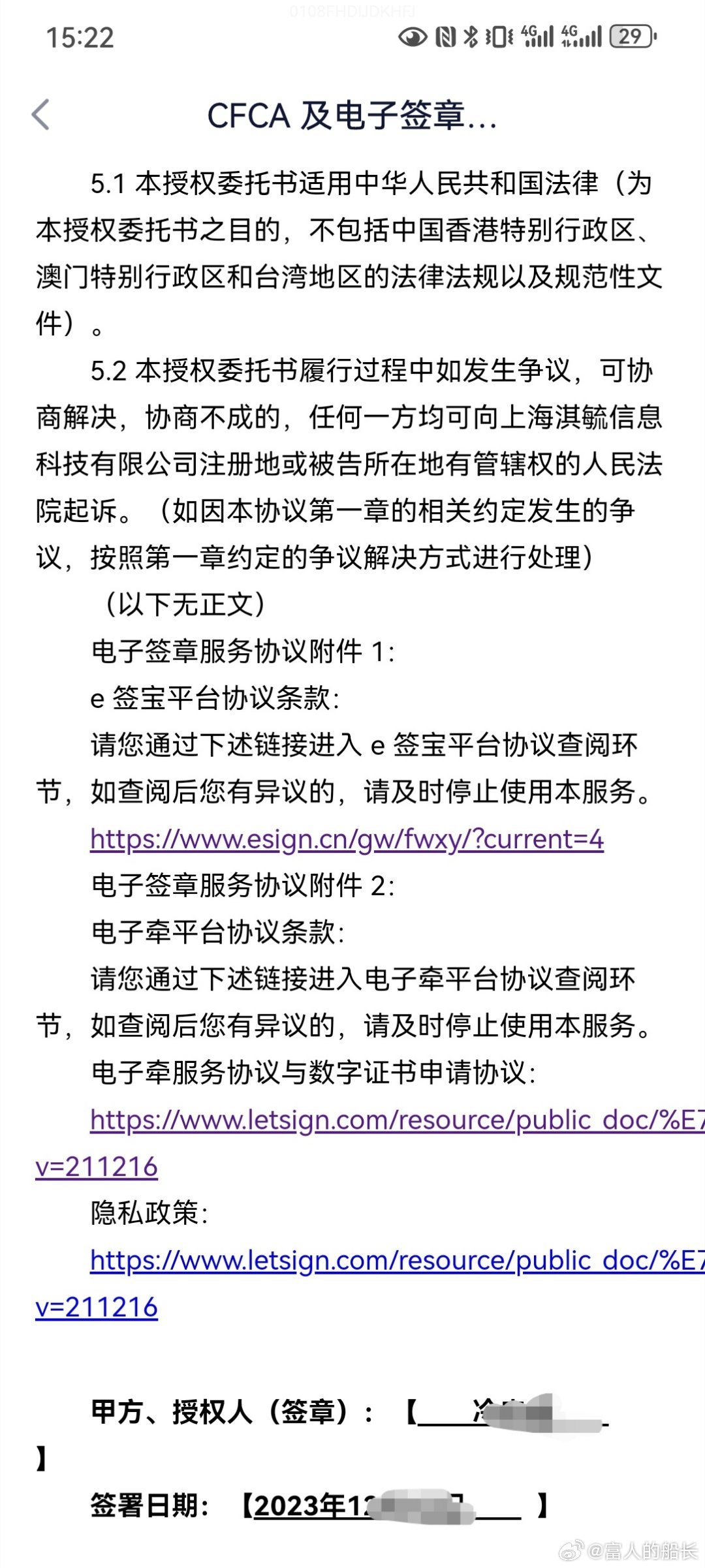

一起关于电子签放款人身份真实性的案件引发广泛关注,某消费者在申请贷款时,发现电子合同中的放款人签名竟是一个不存在的"虚拟人",这一发现不仅让当事人震惊,更引发了业界对电子签名安全性的深度思考。

二、电子签名法律效力面临挑战

根据《中华人民共和国电子签名法》第十四条规定,可靠的电子签名与手写签名具有同等法律效力,当放款人身份不真实时,电子签名的法律效力将受到严重质疑,法律专家指出,这种情况可能导致合同无效,给金融秩序带来潜在风险。

三、虚拟放款人背后的技术漏洞

调查发现,部分金融机构为追求效率,采用自动化系统生成电子签名,却忽视了身份验证这一关键环节,技术专家指出,这种做法严重违背了《电子签名法》对"可靠电子签名"的要求,即必须能够识别签名人身份并表明签名人认可。

四、消费者权益保护面临新挑战

中国消费者协会数据显示,2022年涉及电子签名的投诉案件同比增长35%,因放款人身份不真实导致的纠纷占比显著上升,专家呼吁,应加强对电子签名使用方的监管,切实保护消费者合法权益。

五、金融机构合规风险加剧

银保监会最新发布的《关于规范金融机构电子签名应用的通知》明确指出,金融机构必须确保电子签名使用者的真实身份,违反规定的机构将面临严厉处罚,包括但不限于罚款、业务暂停等。

六、电子签名认证机构责任凸显

根据《电子认证服务管理办法》,电子认证服务机构负有核实用户身份的法定义务,部分认证机构为追求市场份额,放松了身份核验标准,业内人士建议,应加强对认证机构的监管,提高准入门槛。

七、司法实践中的认定难题

最高人民法院相关案例显示,在电子签名真实性存疑的案件中,法院往往要求金融机构承担更严格的举证责任,这一司法倾向提醒金融机构必须重视电子签名的合规使用。

八、技术解决方案的探索

区块链、生物识别等新技术为电子签名安全提供了新的解决方案,某银行采用"人脸识别+区块链存证"技术,有效解决了电子签名身份验证难题,专家预测,未来将有更多创新技术应用于电子签名领域。

九、国际经验借鉴

欧盟《电子身份识别和信任服务条例》(eIDAS)对电子签名提出了严格的身份验证要求,美国《统一电子交易法》也强调电子签名的可验证性,这些国际经验为我国电子签名制度的完善提供了有益参考。

十、行业自律与监管并重

中国互联网金融协会近期发布《电子签名应用自律公约》,要求会员单位严格遵守电子签名使用规范,监管部门正在研究制定更严格的电子签名使用标准,预计将在年内出台。

电子签名作为数字经济时代的重要工具,其安全性直接关系到金融秩序的稳定和消费者权益的保护,面对"虚拟放款人"等新问题,需要监管部门、金融机构、技术提供商和消费者共同努力,构建更加安全、可靠的电子签名生态系统,只有确保电子签名的真实性和可靠性,才能真正发挥其在金融创新中的积极作用,推动数字经济健康发展。

转载请注明来自成都彗星网络科技有限公司,本文标题:《惊爆!电子签放款人竟是幽灵?你的贷款合同可能无效!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号